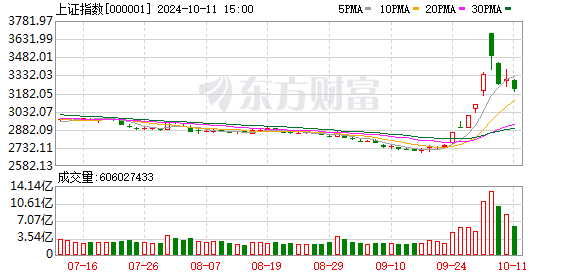

中信证券研报指出,自2018年起,随着股票质押行为的不断规范,股票质押风险持续出清。截至2024年1月26日,质押规模明显缩减,整体风险显著下降;结构上看,平仓风险或主要集中于大市值公司,由于大市值公司较低质押比例及或较优的补充质押能力,股票质押风险可控。

同时,在线炒股配资也提供了更多的交易工具和信息资源,投资者可以通过平台获取到实时的股票行情、研报分析等数据,辅助决策。此外,平台还提供了交易指导、技术分析等服务,帮助投资者提高交易技巧和投资水平。

全文如下

量化主题|股票质押状况解析

自2018年起,随着股票质押行为的不断规范,股票质押风险持续出清。截至2024年1月26日,质押规模明显缩减,整体风险显著下降;结构上看,平仓风险或主要集中于大市值公司,由于大市值公司较低质押比例及或较优的补充质押能力,股票质押风险可控。

▍整体来看,质押规模下降,质押率较低。

2018年,《股票质押式回购交易及登记结算业务办法(2018年修订)》实施,其规范了股票质押行为,如对股票质押率上限、资金用途等进行要求,对质押行为增加更为严格的约束,助力了股票质押风险持续出清。当前,质押规模持续缩小,占A股市值比例不断下降。我们测算,截至2024年1月26日,质押总规模为2.57万亿元,占A股总市值约3.1%。此外,当前质押率较低,如上交所及深交所在无限售条件股份的场内质押的质押率均在40%左右水平,助力股票质押市场整体风险的下降。

▍结构上看,质押比例上,部分行业较高,小市值公司相对更高。

截至2024年1月26日,上市板角度看,各上市板板块质押比例均较低,我们计算主板、创业板及科创板的质押市值占相应板块总市值的比例分别为3.2%、3.8%及0.6%。行业角度看,我们计算综合金融行业、综合行业质押市值占其总市值比例较高,分别为17.9%、10.1%,其他行业均在10%以下。市值角度看,我们发现质押比例与上市公司市值呈现一定的负相关性,市值在30-50亿元区间的上市公司质押比例最高(6.2%),50-100亿元及30亿元以下公司紧随其后,分别为5.8%及5.2%。

▍公司层面看,无股票质押的公司呈现增加趋势,参与质押的公司的质押比例呈现下降趋势。

截至2024年1月26日,我们计算沪深两市未质押公司有2676家,占比达52%;参与质押的公司中,质押比例均值及中位数均呈下降趋势,分别达11%及9%。

▍当前股票质押风险整体可控。

为衡量当前股票质押风险情况,我们将当前股票质押情况与2018年9月底时的情况进行对比,认为股票质押风险整体可控,主要有两点原因:

1)总体上看,股票质押规模明显下降。我们计算2018年9月底时,股票质押整体规模达4.90万亿元,占当时A股总市值9.0%,而2024年1月26日时,股票质押整体规模仅2.57万亿元,占A股总市值3.1%。

2)结构上看,当前股票质押平仓风险或主要集中于大市值公司,由于大市值公司较低的质押比例及或较优的补充质押能力,股票质押风险可控。指数角度看,截至2024年1月26日,偏小市值公司的指数中证1000及中证2000跌幅较小,而较大市值公司的沪深300跌幅更为明显,故当前股票质押平仓风险或主要在较大市值公司。由于较大市值公司的质押比例相对较小,如沪深300质押比例仅为1.5%,且较大市值公司的股东或具备更优的补充质押能力,我们认为当前质押风险整体可控。

▍风险因素:

基于指数分析质押的方法或不可反映真实情况;市场大幅波动风险;政策超预期变动风险股票配债怎么卖出。

文章为作者独立观点,不代表实盘配资网观点