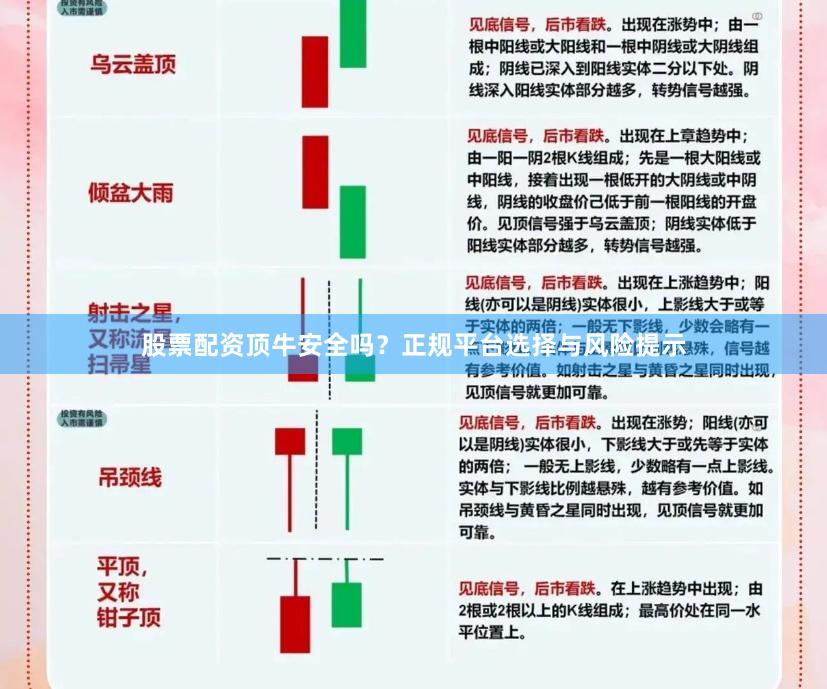

配资炒股平台充当投资者和资金提供者之间的中介。投资者使用自己的资金作为保证金,并从平台借入额外的资金进行炒股。平台收取利息作为借款费用。

A股“新投资范式”:美债利率higher for longer,中债利率lower for longer。

长期市场依然处于中美利差倒挂走阔的“新范式”,指向中长期“杠铃策略”(类债券+类彩票)配置方法的有效性;短期24年存在中美利差收窄的喘息期,有望驱动中资股启航。

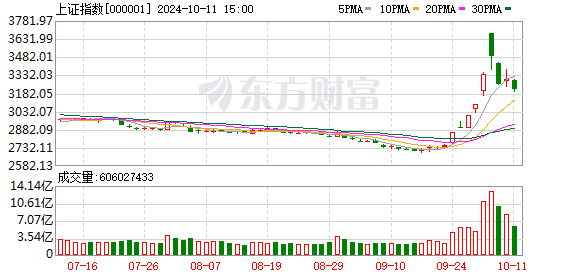

本周上市公司年报预告有条件强制披露完成(1月31日),结果来看A股披露公司中近七成年报预告低预期(低于wind一致预期),也是近期小盘成长股价波动的原因。

以披露23年年报预告、且有3家以上机构追踪并给出盈利预测的736家公司为样本,本轮A股整体有69%的公司的利润增速低预期、20%的公司符合预期、11%的公司超预期。19年1月同样是迎来了18年报预告的“暴雷”,当时披露样本中A股整体有52%的公司利润增速低预期,结构上传媒/通信/电子的低预期公司占比在六成以上。对比之下,本轮年报预告低预期幅度较19年初更加剧烈,也是近期TMT及中小盘股价弱势的一个重要因素。

当前各行业估值方差已接近08年、12年、18年市场底部特征,即“绝大多数行业进入便宜区间”。估值的天平再度倒向成长板块,创业板/沪深300相对估值触底,建议在估值低位、筹码压力缓解行业中,逐步关注基本面有边际变化的细分方向。

如果缺乏增量资金,那么存量资金博弈依然会在行业比较前面加入“低估值”的定语。一方面,高股息/优质央企中,可以更关注向低估板块的扩散(运营商/银行);另一方面,一些估值挤水分更充分、配置分位数显著降温的成长板块,逐步具备配置的性价比,例如电力设备PB分位数从22年底的73%降至本周的4%、基金四季报剔除产业基金已回到低配,TMT普遍处于历史15%PB分位数、计算机和传媒的基金配置比例已至过去五年的30%分位数以下。

政策组合拳优先作用于大盘股搭台,而市场情绪稳固后中小盘/成长板块同样有望迎来反弹机遇。

本周国资委表示将推开市值管理考核,本质是完善“央国企现代公司治理→引导投资者价值认同→助力央国企重估”的作用链条,是贯穿前期货币、地产、资本市场等系列稳定政策的组合拳之一。依靠于大盘股搭台,随着市场的估值指标与筹码结构日益健康,市场情绪有望得到初步稳固。展望后市,可能与2019年1月类似,年报预告暴雷的靴子最后落地之后,最近几个月跌幅较大、估值逐步占优的TMT和中小股票可能也会迎来不错的反弹机会。在此逻辑下,建议寻找一些前期跌幅较大(最近2-3年,或者最近一个季度),并且后续可能有进一步变化的细分板块,比如:氢能源、AI、卫星等。

风险提示:地缘冲突,流动性缓和不及预期益阳股票配资,增长不及预期等。

文章为作者独立观点,不代表实盘配资网观点